汇通财经APP讯——随着9月初的市场逐步展开,全球谷物期货市场依然面临多重挑战与机遇。在过去几天的交易中,CBOT主要谷物期货品种的价格波动引人关注,尤其是在近期欧洲产量不佳、美国劳动日休市以及全球供应链不确定性的背景下,市场对未来的预期充满变数。本文将对当前市场情况进行深入分析,探讨大豆、豆粕、豆油、玉米和小麦五大品种的最新动态,并展望未来市场可能的走向。

9月3日,CBOT主要谷物期货品种的走势在昨日美国市场休市后迎来新的波动。具体来看,小麦期货价格延续涨势,已连续第五天上涨,主要受欧洲地区小麦产量不佳的支撑。而大豆、豆粕和玉米期货则有所回调,反映出市场对供应过剩的担忧。

截至北京时间9月3日09:25,CBOT小麦期货价格上涨0.2%,报每蒲式耳5.52-3/4美元,接近上周的4.5%涨幅后,价格仍徘徊在2020年以来的低位。玉米期货小幅下跌0.1%,报每蒲式耳4.00-1/2美元。大豆期货同样下滑0.1%,报9.98-3/4美元。

小麦市场分析:欧洲产量不佳支撑价格

小麦市场的价格波动主要受到欧洲地区的产量影响。近期,欧洲小麦产量大幅下滑,特别是法国的小麦产量创下了自1980年代以来的最低水平。欧盟委员会已经将2024/25年度的可用小麦产量预估下调至1.161亿吨,而此前的预估为1.208亿吨。与此同时,欧盟小麦的出口预期也被调降至2600万吨,较此前的预估减少了600万吨。

俄罗斯方面,Sovecon机构也下调了其对2024年俄罗斯小麦产量的预估,从此前的8330万吨降至8250万吨。然而,尽管有所下调,俄罗斯的产量仍然相对较高,这对全球市场的供应压力构成了一定的缓解。

在其他小麦主产国如加拿大、美国和澳大利亚,预计丰收的前景较为乐观,这在一定程度上限制了小麦价格的上涨空间。不过,短期内,由于欧洲产量的疲软,全球小麦市场的价格或将继续获得支撑。

大豆与豆粕市场分析:供应宽松与需求变动的博弈

在大豆市场,近期的价格波动反映出市场对未来供应和需求的不确定性。美国的大豆主产区在未来6-10天内,预计气温将高于正常水平,但降水量将显著低于历史中值,这对作物生长构成了一定的挑战。然而,美国劳动日的休市使得最新的市场数据推迟到本周中公布,因此市场情绪较为谨慎。

国内方面,据9月2日的统计,全国进口大豆港口库存为784.3万吨,较上周微增1.485万吨,这显示出目前供应相对充足,市场对未来供应的担忧有所缓解。然而,随着美国新作大豆的逐步上市,市场的供应压力可能在后期进一步加大,这对价格构成了一定的下行压力。

豆粕方面,虽然上周国内豆粕现货价格有所上涨,但整体需求依然低迷。当前豆粕库存连续三周回升,达到一个月以来的最高水平,这表明市场供应依然宽松,短期内豆粕价格或将维持震荡走势。根据市场分析师的观点,未来豆粕价格能否继续上涨取决于市场买盘的增减,尤其是空头回补的力度。

玉米市场分析:新作预期与供应压力

玉米市场同样面临供应宽松与需求疲软的双重压力。在国内,玉米期货价格在9月2日出现小幅下跌,连盘主力合约收盘价为2287元/吨,较开盘跌49元/吨。这一跌幅主要受到基本面疲软的影响,包括新季玉米即将上市带来的供应压力以及深加工企业需求疲软。

尽管如此,市场上仍存在一些支撑因素。例如,由于东北地区新作玉米的上市时间较晚,预计供应压力将在10月前逐步显现,这为短期内的价格反弹提供了一定空间。此外,进口谷物政策收紧的传闻也可能在一定程度上支撑价格。不过,从中长期来看,由于供需格局依然宽松,玉米价格的上行空间有限。

市场展望

综合来看,全球谷物市场在未来一段时间内将继续在供应宽松与需求变动的博弈中前行。对于大豆、豆粕和玉米等品种,市场供应的压力将在短期内持续对价格形成压制,但在某些特定条件下,价格也可能出现阶段性的反弹。

小麦市场:由于欧洲小麦产量不佳的支撑,小麦价格短期内仍有望维持强势。但随着俄罗斯和其他主要产粮国供应的增加,价格可能面临一定的下行压力。

大豆与豆粕市场:尽管当前市场情绪较为谨慎,但美国大豆主产区的天气变化仍需密切关注,特别是在降水不足的情况下,未来供应预期可能出现新的变动。豆粕市场短期内震荡为主。

玉米市场:由于新作上市前的供应预期压力,玉米价格短期内可能维持震荡偏弱的走势。然而,随着东北地区新作玉米的逐步上市,市场供应压力将逐渐加大,警惕可能的价格回调风险。

总体而言,全球谷物市场的未来走势仍然存在诸多不确定性。面对复杂的市场环境,投资者需要密切关注全球供应链的变化、天气状况以及市场需求的动态调整。

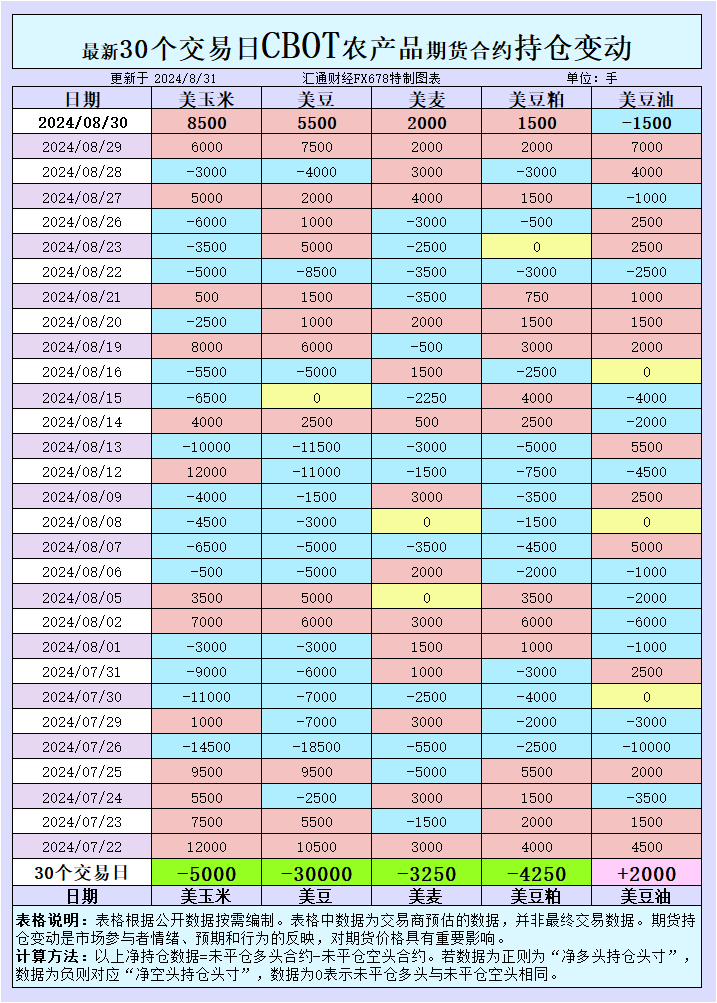

标题:大豆、玉米能否止跌回升?CBOT持仓变化揭示市场新动向!

地址:frqr.cn/article/10161.html