汇通财经APP讯——美联储周三(3月20日)维持利率不变,但决策者表示,他们仍预计2024年将降息75个基点,尽管预计通胀向2%目标回落的进展将较为缓慢。

美联储在最新政策声明中表示,通胀率仍然“高企”,最新的季度经济预测显示,到今年年底,扣除食品和能源外的个人消费支出(PCE)物价指数将上升2.6%,而12月发布的预测为2.4%。

尽管如此,美联储19位决策者中,有10位仍预计政策利率将在今年下降至少75个基点,与12月份的预估中值一致。联邦公开市场委员会(FOMC)的政策声明发布后,美国股市延续涨势,而美元兑一篮子货币下跌,美国公债收益率走低。

Pepperstone的市场分析师Michael Brown说:“除非发生金融意外,否则5月会议不可能降息,因为在扣动宽松周期的发令枪之前,委员会将继续寻求对通胀正在回归目标的进一步信心。”

早在去年12月,就有11位委员预计今年将进行三次25个基点的降息,而决策者在发布最新政策利率预估时,还上调了经济增长预期。他们目前预计,今年经济增长2.1%,12月预测的增长率仅为1.4%,同时还预计今年年底失业率为4%,低于12月预计的4.1%,与2月3.9%的失业率相比几乎没有变化。

上调长期利率预期

美联储决策者将对一个关键指标--长期政策利率--的预测从2.5%上调至2.6%,上调了10个基点,这反映出一些美联储决策者认为,总体而言,未来经济能够支持较高的利率。美联储两年前开始了激进收紧货币政策的周期,以应对通胀激增(通胀率最终达到了40年峰值),但自去年7月以来,美联储一直将政策利率目标区间维持在5.25%-5.50%。

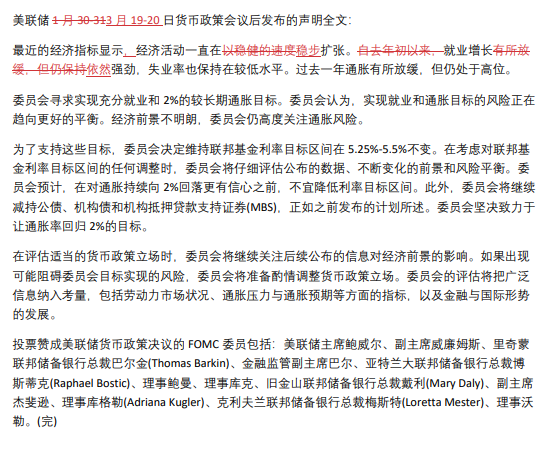

最新预测显示,决策者的预估中值为,指标利率2025年将再下降75个基点,低于12月份预计的下降一个百分点,这是略微放缓的降息路径的一部分;2026年也将下降75个基点,与之前的预期相同。“经济活动一直在以稳健的步伐扩张。就业增长仍然强劲,失业率保持低位,”美联储在为期两天的政策会议结束后发布的声明中说。今日的政策决定获得了决策者的一致支持。

声明还重申,在开始降息之前,决策者仍在寻求对通胀持续下降有“更大的信心”,这一美联储在1月30-31日的会议上开始采用的措辞很可能会保持到首次降息前夕。

投资者在会前已坚定地预计美联储将于6月开始降息。会议结果在很大程度上强化了这一观点,但也使利率预测中值接近临界点,这可能使即将发布的通胀报告产生过大的影响。

(美联储利率决议全文和近两次利率决议对比)

美联储鲍威尔表示很快开始放慢缩表,但对具体时间框架三缄其口

美联储主席鲍威尔周三表示,很快会开始放慢缩减资产负债表的步伐,放慢缩表可能让联储最终减持公债的规模超过之前的预期。鲍威尔在联邦公开市场委员会(FOMC)会议结束后举行的新闻发布会上表示:“很快开始放慢缩表步伐将是合适的。”但他没有透露做出这一决定的具体时间框架,只是说决策者目前正在讨论这个问题。

鲍威尔所说的是美联储正在进行的缩减资产负债表工作,即通常所说的量化紧缩(QT)。

作为应对新冠疫情的一部分,美联储决策者从2020年春季开始大量购买美国公债和抵押贷款支持证券(MBS),首要目的是为了稳定金融市场,其次是在美联储指标利率目标区间接近零且降无可降的时候刺激经济,这导致其资产负债表规模大幅扩大。

量化宽松(QE)导致美联储持有的债券规模增加了一倍多,到2022年夏天达到9万亿美元。美联储从2022年3月开始激进加息,旨在将高通胀率拉回到2%的目标,并于当年晚些时候开始缩表。

自2022年秋季以来,美联储不再对每月高达600亿美元的公债和350亿美元MBS到期后的回笼资金进行投资。这使得美联储持有的债券规模减少了1.4万亿美元。

投资银行富瑞(Jefferies)的经济学家Thomas Simons在一份报告中告诉客户,鲍威尔的讲话可能意味着放慢缩表开始的时间会提前。“我们一直认为美联储将从6月或7月开始放慢量化紧缩的步伐,但今天的指引暗示,或许会提早宣布,可能会在5月1日的下次会议上,”他写道。鲍威尔在新闻发布会上表示,在现有步伐基础上放慢缩表,可能会让美联储更大程度地缩减其所持债券规模。“实际上,我们的资产负债表规模或许能降至更低的水平,因为我们将得以避免因过快减持所持债券而可能引发的问题,”他说。

鲍威尔指出,美联储资产负债表的最终目标水平是确保银行业有充足的流动性,足以应对正常波动和压力时期。但他提醒说,停止量化紧缩并没有简单的经验法则可循。“无法设定一个具体的规模或GDP占比之类的参考水平”。

在FOMC会议召开前,一项调查显示,绝大多数经济学家预计美联储将从6月开始放慢缩表。部分经济学家曾预计将在6月之前开始,但近期降息的可能性降低,加上美联储官员认为金融体系仍有充足的流动性,这些都表明联储可能会推迟开始放慢缩表进程。

市场反应

在利率决议和鲍威尔新闻发布会后,

美元指数大幅下跌,收报103.40,跌幅约0.39%,周四(3月21日)亚市早盘,延续跌势,截止7:00,一度创近一周新低至103.28,跌幅约0.1%。

美债10年期国债收益率周三下跌0.63%,收报4.269%,盘中最低曾触及4.233%。美国2年期国债收益率周三大跌1.88%,收报4.604%,为近一周新低。

现货黄金周三大涨0.63%,收报2186.08美元/盎司。周四亚市,金价延续涨势,盘中最高曾触及2222.65美元/盎司,刷新历史记录高点,截止07:18,报2202.06美元/盎司,涨幅约0.73%。

(

现货黄金日线图,来源:易汇通)

北京时间07:20,

现货黄金现报2202.39美元/盎司。

标题:美联储释放年内降息三次信号!鲍威尔缩表计划引发市场猜测,金价再度刷新历史高点

地址:frqr.cn/article/7745.html