汇通财经APP讯——周四(4月4日),欧洲央行揭晓了其3月货币政策会议的纪要,其中指出预计未来几个月通胀将持续下降,官员对通胀回落表现出越来越大的信心。因此,他们认为考虑降息的理由日益增强,首次降息的日期变得更加明确可见。同时,他们预测在夏季过后将会出现通胀波动和低谷。

然而,欧洲央行同时表现出了相当谨慎的态度,强调仍需保持耐心和谨慎,不能掉以轻心,因为通胀下行进程仍然十分脆弱。在3月会议上,官员们一致认为讨论降息为时尚早。

在会议纪要公布后,欧元/美元汇率略微下跌了0.06%,但整体仍保持了0.17%的日涨幅。

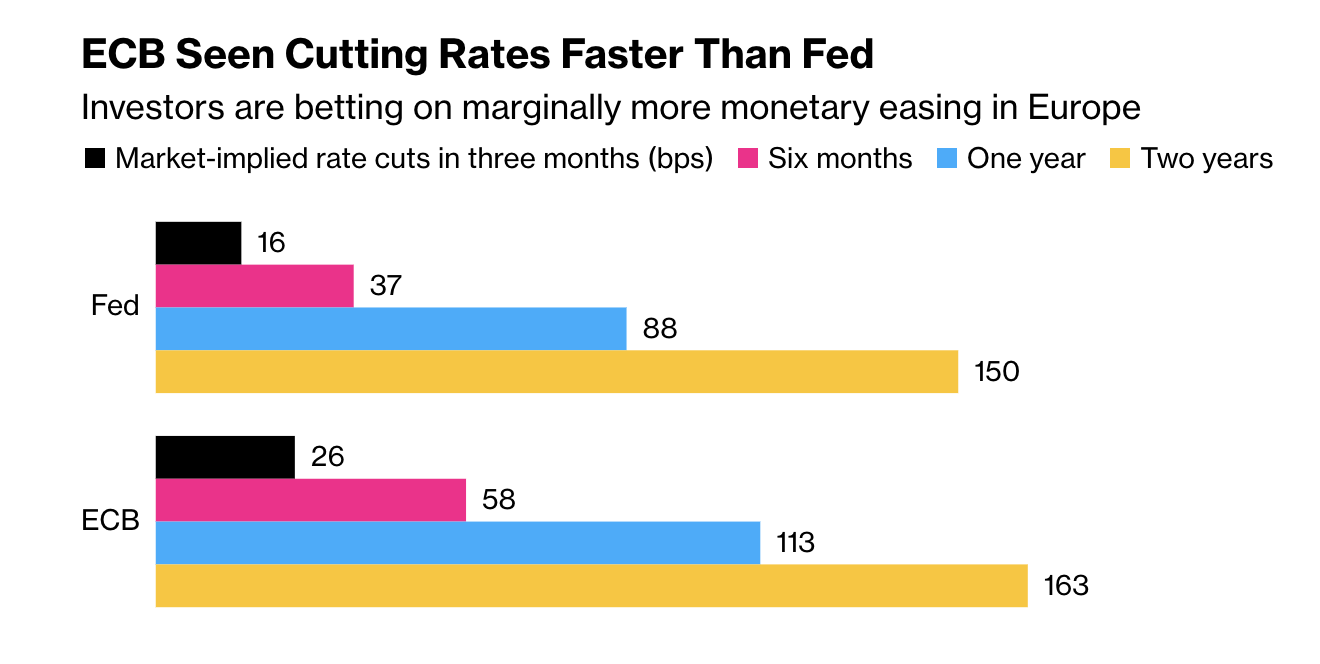

目前,交易员普遍认为欧洲央行可能会率先采取降息措施。

交易员们大胆预测欧洲央行今年可能会实施四次降息。然而,在鲍威尔周三重申不急于降低借贷成本之后,他们对美联储是否会降息两到三次感到困惑。

欧元区的服务业正逐步恢复稳定地位

周四公布的标普全球编制的综合采购经理指数(PMI)作为衡量整体经济健康状况的重要指标,自2月份的49.2上升至3月份的50.3,超出初步预估的49.9。

欧元区服务业PMI从50.2跃升至51.5,不仅超出初值51.1,更是自6月以来达到的最高水平。德国的读数则由2月份的48.3提升至修正后的50.1,标志着德国服务业在六个月后首次实现扩张。此外,西班牙、法国和意大利在3月份均表现出更为强劲的扩张态势。

与此同时,周二发布的一项相关调查显示,尽管制造业在上个月确实显现出一些初步复苏迹象,但其低迷程度仍在加深。然而,随着新业务指数从49.8升至51.4,服务需求有所增加。

随着服务业的复苏增长,人们对未来一年的整体乐观情绪急剧上升。综合未来产出指数从60.5跃升至61.8,达到两年多来的最高水平。

潘森宏观分析师Claus Vistesen在一份报告中指出,欧元区经济的好转不太可能让欧洲央行在更长时间内维持高利率。根据修正后的调查结果显示,受西班牙、意大利以及服务业推动,欧元区上月私人部门活动恢复增长。尽管这意味着欧元区不再处于衰退的边缘,但这并不意味着经济会迅速增长。他指出,欧洲央行仍有可能在6月份开始降息,以刺激经济。

汉堡商业银行首席经济学家Cyrus de la Rubia表示,欧元区服务业正逐渐稳固地位。2月份经济活动已趋于稳定,而3月份则显现出温和增长的迹象。尤为值得欣喜的是,在经历了长达八个月的停滞期后,新业务终于恢复增长。在工资增长超过通胀的推动下,这种积极趋势有望得以持续,进而增强家庭购买力。

对于下周即将召开的欧洲央行官员会议来说,讨论何时、以多快的速度以及在多大程度上放松激进的货币紧缩政策将成为焦点。然而,欧洲央行坚称,在准备首先开始降息时,它不会受到美联储的任何暗示影响。丹斯克银行首席策略师Piet Christiansen表示,

欧洲央行完全有能力在美联储之前采取行动。他表示,“想象政策分歧持续更长时间,比如九个月甚至更长,会更加困难,因为最终推动美联储决策的因素都会蔓延到欧洲并影响欧元区。”

随着欧元区物价压力迅速缓解,以克里斯蒂娜·拉加德(Christine Lagarde)为首的政策制定者已开始为6月6日首次降息做好市场准备。

最近的报告显示,欧洲出现了初步复苏的迹象,采购经理人指数预示着增长即将到来,商业信心也有所回升。与此同时,3月份欧元区20国通胀放缓幅度超出预期,达到2.4%,更接近欧洲央行设定的目标。

欧元/美元

欧元目前交投于1.0852,阻力位为1.0883、1.0907和1.0943,为看涨走势带来潜在障碍。

相反,支撑位1.0806、1.0776 和 1.0731描绘了价格可能企稳的区域。 1.0805的50日均线和1.0837的200日均线表明,市场情绪存在微妙的平衡。

看跌趋势可能低于1.0847,但突破该水平可能预示着转向看涨势头,凸显了该门槛在引导欧元走向方面的关键性质。

美元指数

美元指数小幅下跌至104.130,阻力位位于104.63、104.96和105.31,暗示潜在的上行障碍。

支撑位为103.77、103.54和103.23,这可能会缓冲下行走势。

位于104.40的50日均线和位于103.93的200日均线暗示交易区间较窄。 跌破104.32下方可能会引发向103.77的抛售趋势,表明市场情绪谨慎。

标题:欧洲央行急于降息,但美联储态度暧昧,金融市场将迎来大混战?

地址:frqr.cn/article/7974.html