股指期货:人民币汇率升破7.05%,外资流入创年内新高

【今日涨跌】四大期指仅IH小幅收涨。IH2211收盘价为2537.6,收涨0.33%;IF2211收盘价为3794,收跌0.52%;IC2211收盘价为6126.4,收跌0.86%;IM2211收盘价为6592.2,收跌1.40%。

【市场表现】今日上证综指高开低走,整体以回调休整为主,情绪略有降温,医药、地产相关行业涨幅居前。两市成交额连续第2个交易日保持在万亿之上,录得1.07万亿元。人民币汇率时隔近两个月升破7.05%,北上资金大幅净买入166.02亿元,创年内新高。

【基本面】海内外现多个利好,股指底部支撑增强。第一,美国10月CPI同比增速超预期降至7.7%,通胀超预期降温,美联储放缓加息步伐预期升温,12月加息50个基点的概率升至85%以上,外围美元流动性回笼压制削弱。第二,国家卫健委发布《关于进一步优化新冠肺炎疫情防控措施科学精准做好防控工作的通知》,通知中对于疫情防控措施出现部分放松,提振市场信心,风险偏好出现明显提升。第三,房地产“第二只箭”发力,同时周末中国基金报等媒体相继披露,央行、银保监会出手,出台十六条措施支持房地产市场平稳健康发展,这是央行和银保监会在房企大规模出险一年多来,首次就房地产融资问题出台专门性文件,加上前期我们一直在提示的中长期市场已接近底部,下方支撑较强,在政策利好出现时,市场风险偏好明显提升。

观点及建议:短期资金获利离场,市场或面临一定抛压,但上方仍有空间。从市场风格来看,延续前期观点,市场有走经济复苏的预期,风格有切换至价值板块的倾向,IM强于IH或将出现一定休整回调。

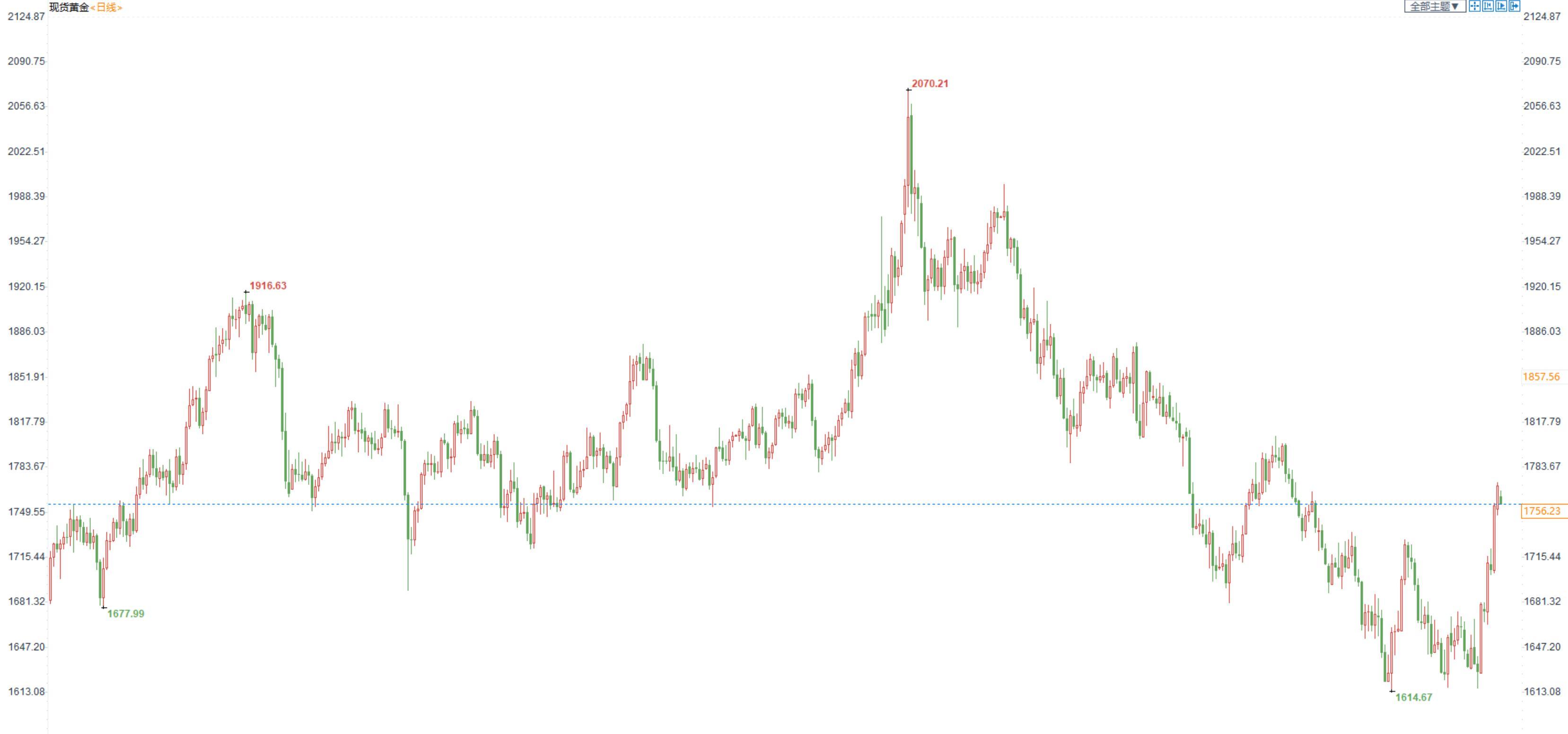

贵金属:人民币汇率升值,外盘强于内盘

【今日行情】金银均收跌。AU2212收盘价为403.44,收跌1.07%;AG2212收盘价为4873,收跌2.33%。

美元指数略有反弹,但107附近存有技术性压制,十年期美债收益率跌破3.9%,两大指标短期或存反弹预期,但中线仍旧偏弱,以趋势性的利多为主。

【投资需求】在ETF持仓方面,11月11日全球最大黄金ETF—SPDR持仓减少1.45吨至910.12吨,全球最大白银ETF—SLV持仓保持不变为14678.47吨。

【基本面】11月初以来,从美联储议息会议到非农再到通胀,三大关键事件均在强化金银中长期运行的拐点。①11月3日凌晨,鲍威尔在美联储11月议息会议的发布会上表示放缓加息步伐将是合适的,最快在12月就会放缓加息速度,基本预示着中期已过美联储紧缩最强的时候。②11月4日晚间公布的美国10月失业率超预期增至3.7%,高于预期的3.6%,也高于前值3.5%。失业率的超预期上涨,一定程度上使得市场对于美国就业市场降温预期增强。③10月美国CPI同比增长7.7%,为今年以来首次低于8%,核心CPI同比增长6.3%,也较9月的40年来最高位超预期回落。三大事件的接连影响使得当前市场对于美联储12月放缓加息预期大幅升温,加息50个基点的预期从57%增至85%,加息75个基点的预期从43%降至15%。在12月加息50个基点成为大概率事件时,

美元指数和十年期美债收益率同步走弱,支撑金银。

观点及建议:中长期来看,趋势拐点已现,市场底部支撑已接近明朗。短期市场预期太过一致,市场或出现一定的回调休整,但整体依旧会较为抗跌。由于近期人民币升值,内盘金银要偏弱于外盘金银。

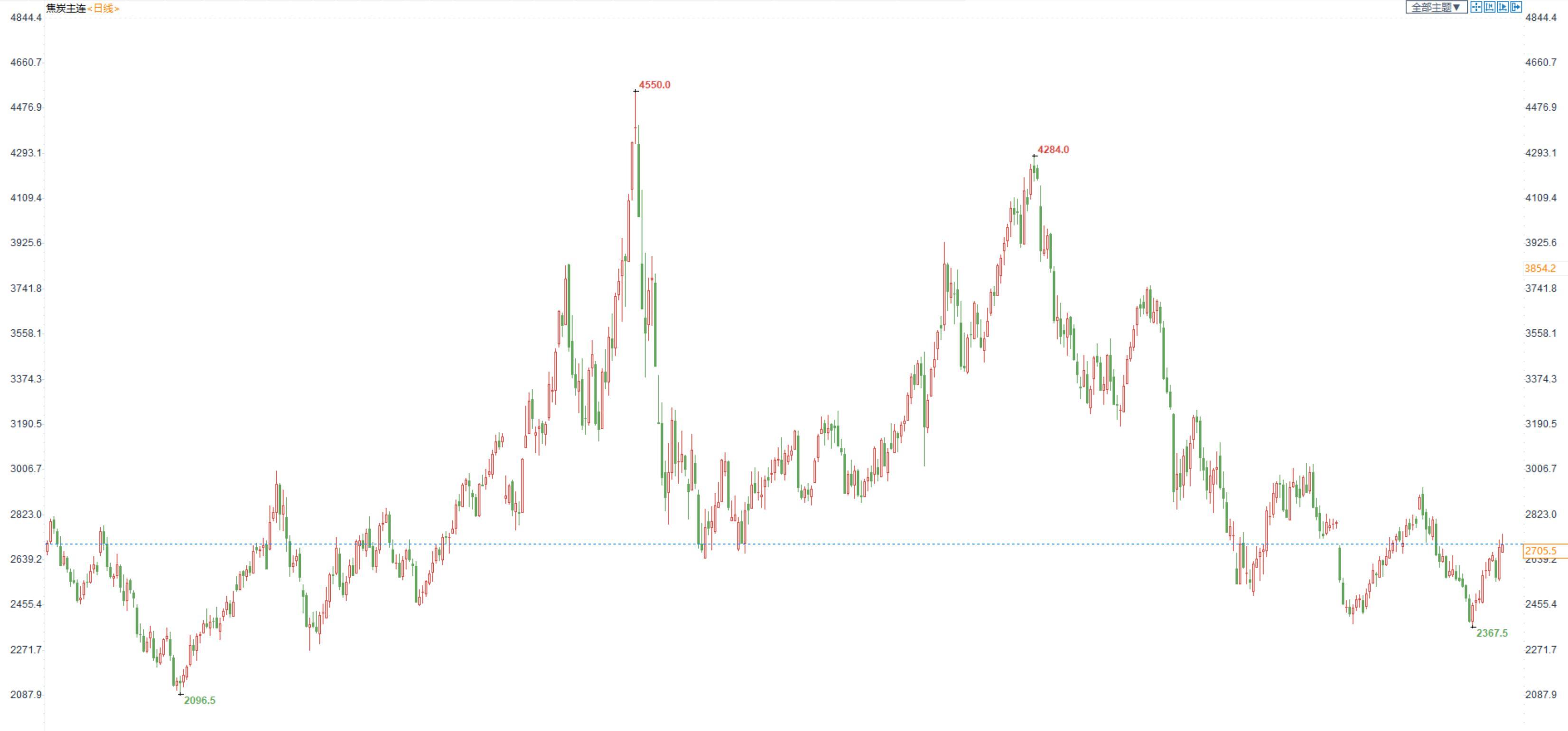

焦炭:投机需求进场短期市场氛围转好,但有滞后性

价格:今日01合约冲高回落收于2705.5,港口准一级资源仓单成本2721元/吨。焦炭市场落实三轮降价后暂稳运行,随着近期海内外多重宏观利好因素叠加,市场悲观情绪有所缓和,黑色系期货盘面修复反弹。

成本:原材料端市场情绪趋于好转,炼焦煤现货价格跌势放缓,部分煤种有触底反弹。

需求端:下游钢厂考虑三轮落地后焦炭价格阶段性低位以及部分期现套利贸易开始进场拿货,焦企出货明显好转,下游钢厂随着日耗回落连续三周处于增库态势,不过整体看多在中等偏低水平,整体看在产业利润相对均衡的现状下,短期市场以稳为主,

重点关注:后期淡季钢材价格表现、市场情绪变化等变量因素。

观点及建议:宏观层面利好显现在盘面上推升价格,但推升过后绝对价格仍受现货市场制约,短期虽有投机需求拿货带动市场,但成材价格和钢厂利润仍是测试上限的重要标准,不可忽视。

螺纹钢:央行发布楼市金融十六条,期螺上行后震荡回落

价格:螺纹钢2301合约周五夜盘小幅上涨,今天早盘迅速上行后震荡回落,一度创近日高位3695,收盘于3648元/吨,收涨1.25%。上海中天现货价小幅调涨,价格为3800元/吨,环比增加10元/吨。

供应端:上周螺纹钢产量为296.46万吨,环比减少2.09万吨。目前随着焦炭第三轮提降,钢厂利润得到一定修复,螺纹钢未来产量缩减有放缓的预期。但采暖季政策未出,现货价回升有限,仍需关注钢厂利润变化和未来停限产情况。

需求端:上周五建材日成交量为19.62万吨,实际成交仍显现一定韧性。而随着季节转冷,未来需求有转弱空间。最近疫情频发,对需求带来一定压制作用。螺纹钢延续去库态势,厂库、社库处于低位。由于对未来预期不明朗,市场补库相对谨慎,预计短期将维持低库存状态。

宏观政策:近日,央行、银保监会联合出台《关于做好当前金融支持房地产市场平稳健康发展工作的通知》,其中包括十六项支持房地产具体措施。此次楼市金融16条属于是全国性的强力政策,直面房地产目前痛点问题。在市场信心较为脆弱的背景下,该政策发布对房企经营逐步回归正轨有很重要的信号意义,对行业信心的恢复注入了强心剂。

观点与建议:受宏观利好消息影响,螺纹钢表现相对偏强。美联储CPI低于预期、国内疫情防控政策优化、央行银保监出台楼市金融十六条均提振市场信心。但受最近疫情扩大的影响,一定程度抵消利好情绪。螺纹钢基本面整体依旧偏弱,短期震荡,注意情绪释放后的波动风险。

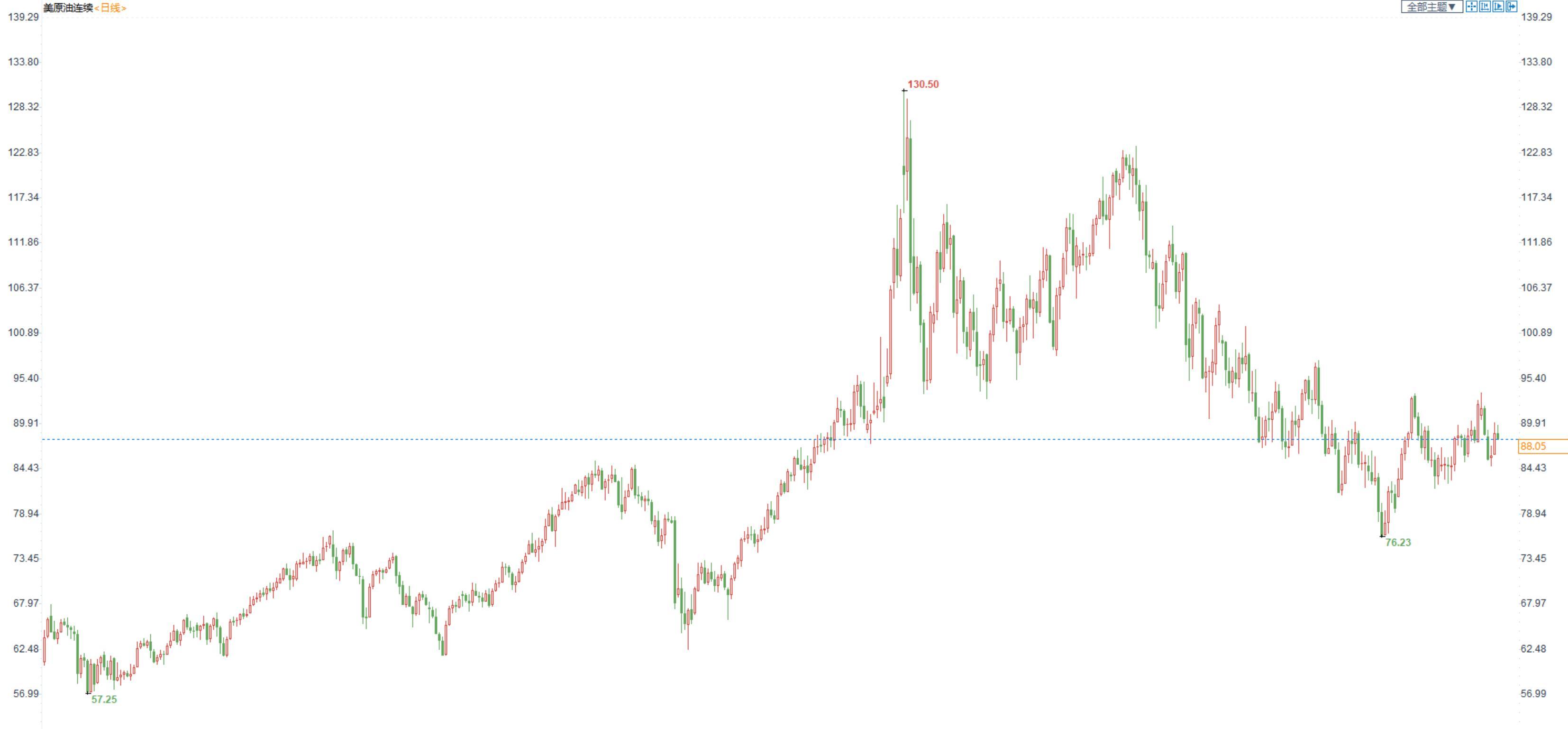

原油:需求端疲软,原油小幅收跌

期货市场,布油在96美元附近震荡整理,国内SC2212合约小幅收跌,收盘价665.1。

宏观方面:上周美国就业数据不及预期,关注美联储加息节奏。CPI不及预期,美联储加息放缓预期增强,美元下跌。

供应:空前团结的 OPEC 内部反映出减产立场的坚定,美国政府对OPEC+表现出不满,或延长SPR抛售时间并采取反制措施。总体来看,在美国页岩油停滞不前的背景下,供应端依旧偏紧。由美国主导的对俄罗斯石油的限价将生效,欧盟也将从今年12月5日起暂停从俄罗斯购买大部分原油,从明年2月5日起,欧盟对俄罗斯石油产品的禁令生效。

需求:石油输出国组织(OPEC)发布年度展望报告,提高了中长期世界石油需求预测,并表示尽管正在进行能源转型,但仍需要12.1万亿美元的投资来满足石油需求。EIA数据显示美国汽油表需弱柴油表需强,原油油品出口仍在高位,总油品需求有韧性。

库存:截至11月4日,API原油库存上升562万桶,汽油库存上升255万桶,馏分油库存下降177万桶。截至11月4日,EIA原油库存上升392.5万桶,汽油下降90万桶,精炼油下降51万桶。

观点及建议: 目前原油的运行主逻辑依旧是需求端疲软和供给端的减产之间的博弈,后续将进入落实阶段。目前利多利空消息交织,原油短期预计震荡运行,不建议操作。

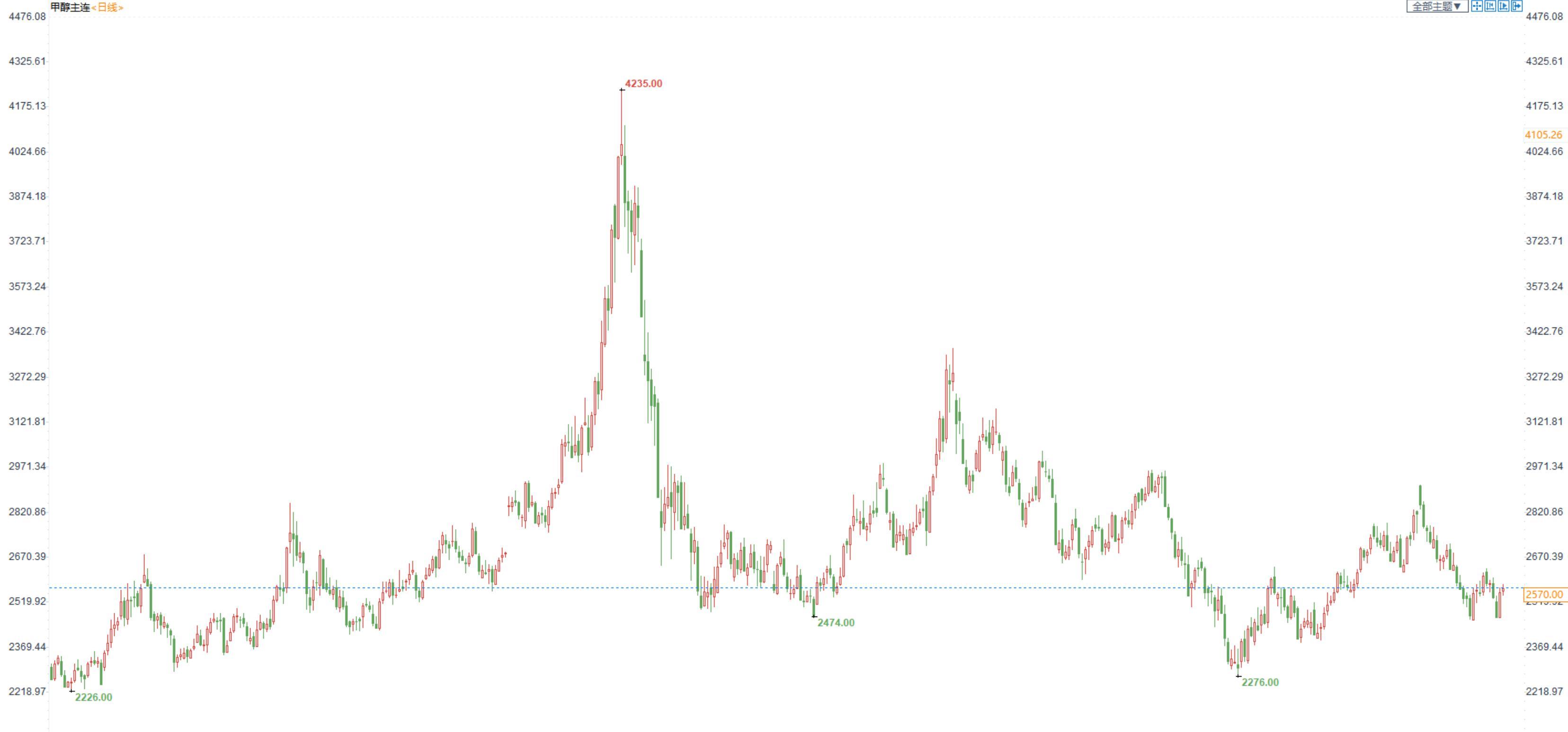

甲醇: 基本面变化不大,甲醇短期震荡运行

期货市场,甲醇2301合约小幅收涨,收盘价2570。港口方面,港口库存继续累库,除部分库区外现货情况有所缓解,部分有货者降价排货。

供给端:上周国内供给端小幅波动,海外装置逐渐恢复,港口压力较大。

需求端:国内甲醇制烯烃装置产能利用率较上周略有下降。兴兴年内开工几乎不可能,关注盛虹装置的运行情况。传统需求表现没有亮点,维持前期水平。

库存:上周甲醇港口库存小幅波动,周内进口船货抵港有增量,且到港区域相对分散。

成本端:冬季采暖季来临,煤价涨势延续,但受整体调控,涨幅或有限,给予甲醇一定的成本支撑。

宏观方面:国内加大对地产的支撑力度,加之疫情政策有所调整,对需求端有一定刺激。

观点及建议:供给来看,甲醇目前压力比较大,海外装置逐渐恢复,港口库存压力大,关注西南天然气装置的停工情况。需求受疫情等影响,依旧疲软。目前甲醇主要受宏观和市场情绪的影响,关注后续国家政策的变动。

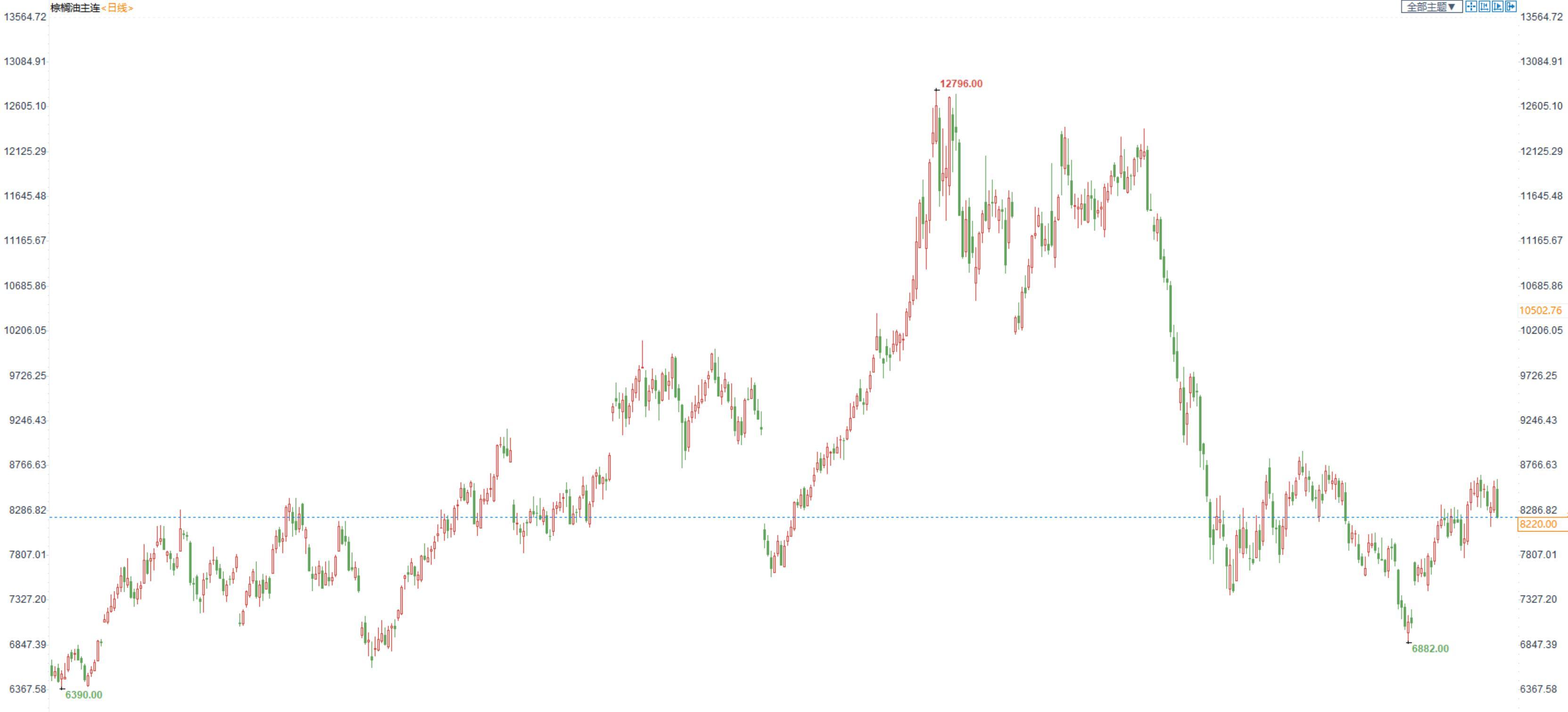

棕榈油:马来劳动力趋稳+印尼扩种+植物油需求走弱,棕榈油跌超2%

棕榈油2301合约日内跌2.35%,收盘8220元/吨;广州市场棕榈油8540元/吨。

最新动态:劳动力短缺状况预计将在2023年趋于稳定。预计到2023年初,印尼棕榈油库存预计将降至约500-600万吨,由于印尼的激烈竞争,马来西亚棕榈油库存预计将增加;印尼经济事务协调部表示将把11月15-30日毛棕榈油参考价升至826.58美元/吨,并征收出口专项税。

供应:东南亚迎来拉尼娜气候,拉尼娜气候下天气多雨,影响棕榈油采摘和运输,产量存在下降预期,棕榈油未来一段时间的供应存在担忧;印尼出口价格上调,并征收出口专项税,或导致后续出口步伐放缓;且印尼正在进行棕榈油含量为40%的生物柴油B40的道路测试,这一战略将使棕榈油行业在维持价格方面更具可行性,支撑棕榈油价格。

需求:国内油脂消费缺乏进一步提振,同时棕油冬季易凝结,属于棕榈油的消费淡季;再加上疫情限制终端需求,下游消费同比稍弱,对市场提振不足。国际印度需求也下降,需求端缺乏利好提振。

其它影响:俄乌紧张局势下,或限制乌克兰葵花籽油运输,植物油作为替代品来说有需求支撑;俄乌冲突下油脂油料市场保持较强势,美豆仍高位运行,提振整体油脂市场;但全球棕榈油需求前景仍有很多不确定性。

总结:棕榈油持续向上动力不足,但支撑也较明显,或维持震荡运行。

观点及建议:基本面驱动不足,加上植物油板块走弱拖累,建议震荡思路对待。

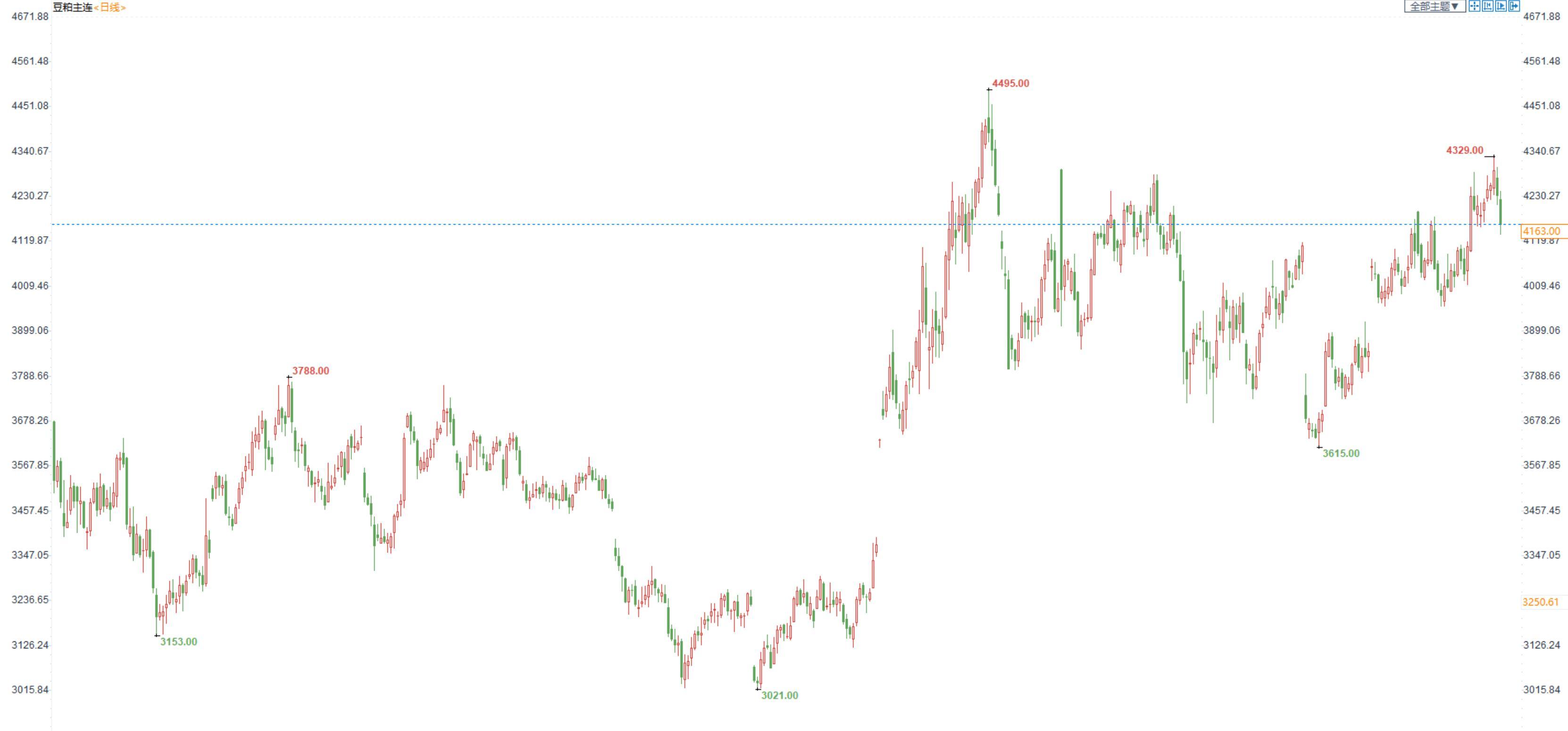

豆粕:市场或开始交易供应增加预期,豆粕价格或不断下移

豆粕2301合约日内跌2.02%,收盘价4163元/吨,现货张家港43%蛋白豆粕5515元/吨。

最新动态:11月USDA报告公布,本次小幅调高美豆产量,但美豆依然处于偏紧格局;同时调低阿根廷大豆产量,市场当前存在对阿根廷供应的担忧。

供应端:俄乌冲突影响粮食出口,粮食类供应担忧推动农产品走高;加上美国密西西比河水位较低影响运输,美豆反弹;巴西与播种进度减缓,但当前影响不大;阿根廷大豆播种明显落后,后续产量或受到影响,但目前来看未来全球大豆供应格局逐渐宽松的局面并未改变,豆粕的成本后续或震荡下降;国内大豆近月到港依然有限,制约油厂开机,豆粕供应整体维持偏紧。不过11月下旬美豆到港增加,国内原料紧缺局面或改观。

需求端:冬季猪肉需求尚可,养殖利润较好,受育肥需求支撑,对饲料需求也保持较乐观态势。

其它因素:全球干旱明显,农作物产量或受到影响,再加上俄乌冲突限制农作物供应,全球作物紧张下或推高农产品价格;政策性进口大豆持续投放增加市场供应,对大豆进口产生抑制。

观点及建议:国内供应紧张缓解前豆粕预计延续高位震荡偏强走势,但价格重心或不断下调,关注逢高看空的机会。

标题:三立期货:股指面临抛压,金银趋势观点出现,原油保持观望(20221114收评)

地址:frqr.cn/article/833.html