汇通财经APP讯——全球原油市场可能会在2024年下半年出现供应紧张,因为人们越来越预期欧佩克及其盟友将在6月初的会议上延长减产协议,而强劲的季节性需求可能会拉低原油库存。

这些因素,加上中东动荡的地缘政治,可能会暂时支撑油价。

欧佩克+部长级会议定于6月2日举行,目前在配额遵守问题上的紧张局势日益加剧,各国产能的讨论可能会变得复杂。

欧佩克+将决定未来的产量水平,目前的配额将于6月底到期。

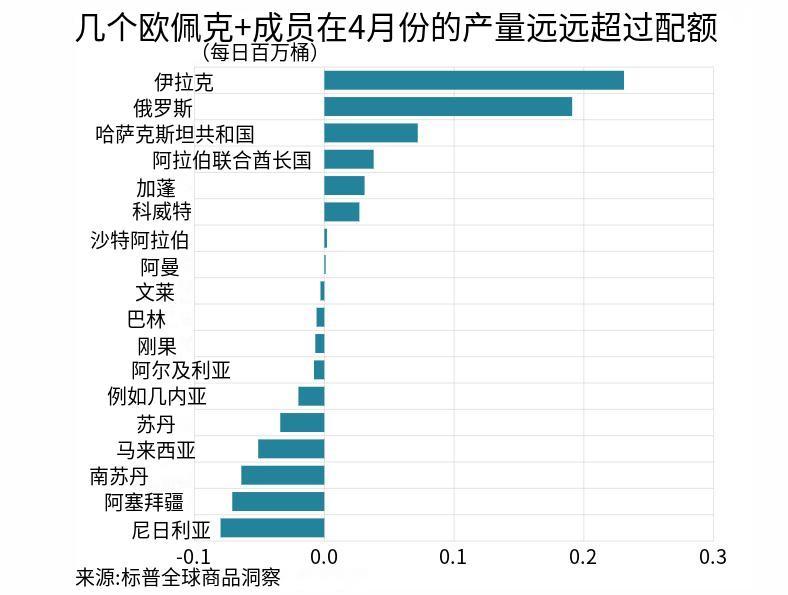

然而,谈判可能具有挑战性,因为在遵守配额问题上正在酝酿紧张局势。伊拉克和哈萨克斯坦已经被迫公布补偿计划,涉及额外减产以弥补2024年初的产量过剩。这两个国家4月份的产量环比均有所下降,但产量仍高于上限。

根据普氏能源资讯(Platts)对标普全球商品洞察的调查,总体而言,欧佩克+国家4月份实施减产的产量比配额高出24.9万桶/天。关于设定配额基准的谈判可能会引发进一步的冲突。

6月会议之后,OPEC+将确定2025年的国家产能自2022年10月以来,欧佩克及其以俄罗斯为首的盟友已经进行了几轮减产,以支撑油价,从1月到6月,几个成员国在最近一轮减产中自愿减产约220万桶/日。

一些成员国可能不太热衷于增产,除非油价超过100美元/桶的水平,而其他成员国可能更愿意在较低的价格下增产,特别是如果他们预计自己的产能在2025年增加的话。保持团结和达成共识的需要,将决定产出是否会在当前水平上有所改变。

根据Commodity Insights的预测,基本情况是,目前的配额和自愿减产将会延长,并支撑油价位于每桶85至95美元的价格区间。在可能需要维护统一的情况下,即使油价低于100美元/桶,产量也可能提高。这可能为低于预期的价格埋下伏笔。在配额调整之前,自愿减产(来自8个国家的总计220万桶/日)可能会减少。

从今年5月到12月,

布伦特原油价格预计平均为91美元/桶。而对于2024年全年,普氏原油期货价格预测从上个月上调了4美元/桶,至89美元/桶。

在6月的会议之后,OPEC+将确定2025年的国家级产能,用于2025年的参考生产水平。大多数大型OPEC+产油国预计,它们的产能将在2025年提高。随着美国石油产量的持续增长,这可能会推动今年和2025年的增产行动。

原油供应稳定局面可能会改变尽管目前的原油供应相对稳定,但在可预见的未来,现状可能有所改变。

目前,经济合作与发展组织(OECD)的商业原油库存略低于五年平均水平。包括海上石油在内的全球商业原油库存都在上升。中东地区的闲置石油产能约为500万桶/天,而两年前为260万桶/天。

然而,Commodity Insights预计,由于4月至8月全球需求季节性增加360万桶/日,以及OPEC+延长减产协议,原油库存将从6月开始下降几个月。

此外,中东和乌克兰的持续冲突可能会推动地缘政治价格上涨。欧佩克+以外的国家有大量未使用的产能和不断增长的供应。

伊朗和以色列之间敌对行动的升级并未影响石油运输,尽管对石油产生影响风险有所增加。美国不鼓励袭击中东和俄罗斯的石油设施,因为乔·拜登总统担心选举年的通货膨胀和汽油价格。

炼油市场比原油市场更紧张,而且没有原油市场那样的闲置产能。根据Commodity Insights的说法,即使炼油厂停工减少,利用率上升,这也将使利润率得到支撑。

柴油市场已经出现疲软,但随着市场进入夏季需求季节,这可能是暂时的。未来几个月,汽油和燃料油价格也将出现季节性上涨。

关注亚洲情况作为对本月早些时候伊朗袭击以色列的回应,美国颁布了《停止窝藏伊朗石油法案》,该法案授权对涉及受制裁伊朗石油产品贸易的外国港口、船只和炼油厂实施强制性制裁。

石油市场还将密切关注5月19日在直升机坠毁事故中丧生的伊朗总统莱希(ibrahim Raisi)之死将如何影响该国的石油政策以及该地区的地缘政治。

根据Commodity Insights的数据,伊朗在2024年第一季度每天出口约150万桶原油。

随着美国重新对委内瑞拉石油和天然气行业实施制裁,随着印度停止进口,预计将有更多委内瑞拉原油流向中国。制裁恢复后,委内瑞拉原油价格预计将进一步下跌,使其对中国买家更具吸引力。

标题:季节性需求导致原油供应紧张,欧佩克+可能采取行动

地址:frqr.cn/article/8781.html