汇通财经APP讯——周一油价低开低走,用实际行动来宣告对于刚刚结束的欧佩克+会议只延长一个季度的决定不满意!口渴了,却只给一杯水!

就在高盛发文积极唱多大宗商品之际,国内商品市场周五夜盘几乎全线下挫,商品市场似乎在走出关键的一天,包括前期表现强势的多个商品在周五夜盘均出现大幅下跌,上半年的头部的形态进一步得到确认,这意味着商品市场或开始整体进入大幅调整阶段。而对于油价早已经在4月触顶之后开始了一个多月的回调,尤其是时间进入5月之后油价大幅回撤,随后在过去几周时间油价出现震荡回落走势,虽然走势呈现扩散的喇叭口形态,但还是很明显能看出低点不断被刷新的弱势格局。原油市场过去一段时间来在地缘因素影响不断被消化之后,自身供需层面疲弱表现,尤其是需求端的疲弱对油价形成了拖累,这也让投资者更加关注此次欧佩克+部长级会议能否再次从供应端做出有利于稳定石油市场的决策。

借助也门胡塞袭击美国航母的突发消息,夜盘开盘SC原油得以高开,但随后就从高点持续下跌继续刷新5月低点。大宗商品市场风险偏好快速降温也不能掩盖原油市场投资者的焦虑,因为大家都在焦急的等待6月2日周日欧佩克+会议的最终结果。但会议之前市场传出的信息显示这是一次变数重生的会议。在先是声称将举行线上会议之后,周五晚又有消息称欧佩克+计划于6月2日格林尼治时间10:00点(北京时间18:00)进行线下会议,后续消息显示沙特召集部分欧佩克+能源部长前往利雅得举行线下会议今年剩余时间的产量计划以及对2025年提出看法。最终欧佩克+部长级会议正式同意将“自愿减产措施”(220万桶/日)延长至2024年9月底。并计划在2024年10月至2025年9月期间逐步取消每日220万桶的自愿减产措施。

欧佩克+达成延长减产举措

在6月2日欧佩克+部长级会议之前,欧佩克+产油国执行着每天总共削减 586 万桶的供应量,相当于全球需求的5.7%左右。这一减产包括欧佩克+成员国的366万桶/日减产,有效期至2024年底,其中每天200 万桶/日的减产是欧佩克集团政策下的一致承诺,其余166万桶/日部分由联盟中的一部分自愿减产,期限均是到2024年底,另外最近的220万桶/日的自愿减产将于6月底到期。在过去一段时间市场参与者关注在预计需求增长的情况下,后一项削减是否会再延长一个季度。有欧佩克代表承认,今年下半年市场可能会出现紧张,但他指出,需求担忧直到最近才持续存在。欧佩克最新发布的 5 月份《石油市场月度报告》预计,今年的需求量将增加 225 万桶/天,而其他多家机构判断今年全球原油需求增量仅在100万桶/天左右。最终周日的欧佩克+部长级会议正式同意将“自愿减产措施”(220万桶/日)延长至2024年9月底。并计划在2024年10月至2025年9月期间逐步取消每日220万桶的自愿减产措施。。欧佩克+声明显示,欧佩克+将在2025年实现3972.5万桶/日的产量,同时同意将阿联酋2025年的产量配额从现在的290万桶/日提高到351.9万桶/日,这意味着阿联酋2025年产量将有明显提升。

另外欧佩克+将审查成员国的产能的评估期延长至2025年11月底,由三个独立来源提供,以供2026年参考产量水平指导。欧佩克+联盟也在关注个别成员国遵守配额的情况,要求超额生产国实施额外减产,沙特能源部表示欢迎伊拉克、俄罗斯和哈萨克斯坦重新承诺遵守欧佩克减产协议的决定并在6月底前重新提交对其自今年年初以来超产的更新补偿方案。沙特的原油产量一直维持在生产配额附近,自愿减产后沙特自身大部分时间都将产量控制在配额下方,供应端数据指向沙特2024年略微超额生产。伊拉克和哈萨克斯坦2024年一季度未完成承诺的减产,这两个国家制定了详细的补偿计划,承诺在2024年5-12月进行补偿。俄罗斯能源部表示俄罗斯4月份原油产量由于技术原因超出了配额,不过其承诺将制定补偿性减产计划,俄罗斯仍致力于在现行欧佩克+协议下自愿减产。自愿减产延长到2024年底意味着上述未能严格执行减产任务的国家在下半年其产量管控仍面临很大压力。

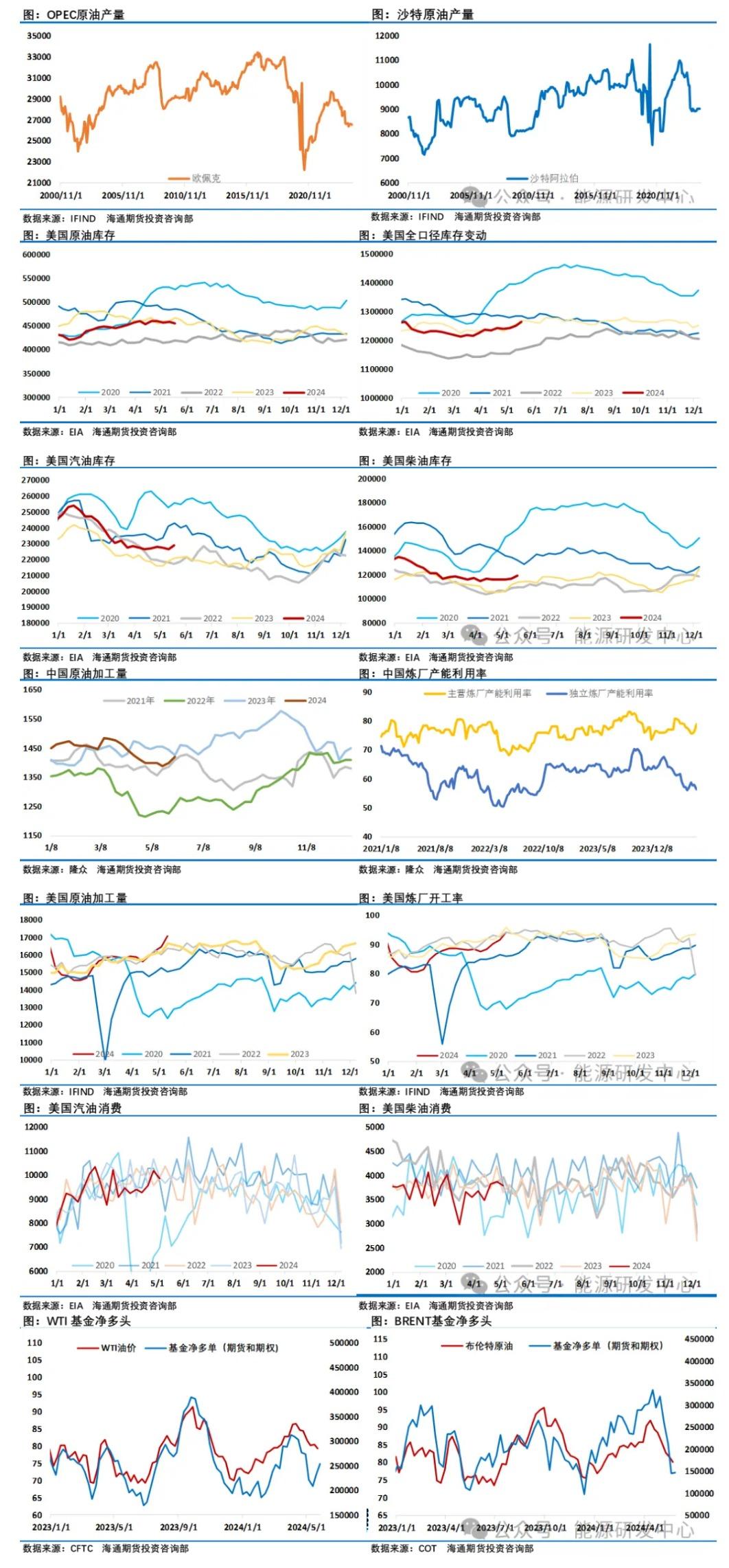

需求层面上周通过高频数据显示中国、美国原油加工量均有所反弹,但成品油消费表现均缺乏亮点,越来越多数据证明中国成品油消费2024年将明显低于年初预期。美国能源信息署(EIA)数据显示美国3月石油总需求为1987.7万桶/日,较去年同期下降1.0%,或20.6万桶/日,4月消费有所反弹,但在美国迎来阵亡将士纪念日/春季银行假日的消费旺季之际,却出现汽油需求疲软的局面,对此市场解读为由于多种因素造成的,包括选择在假日周末飞行而不是长途驾驶的旅客数量创下历史新高,更省油的汽车和电动汽车也减少了汽油的使用。

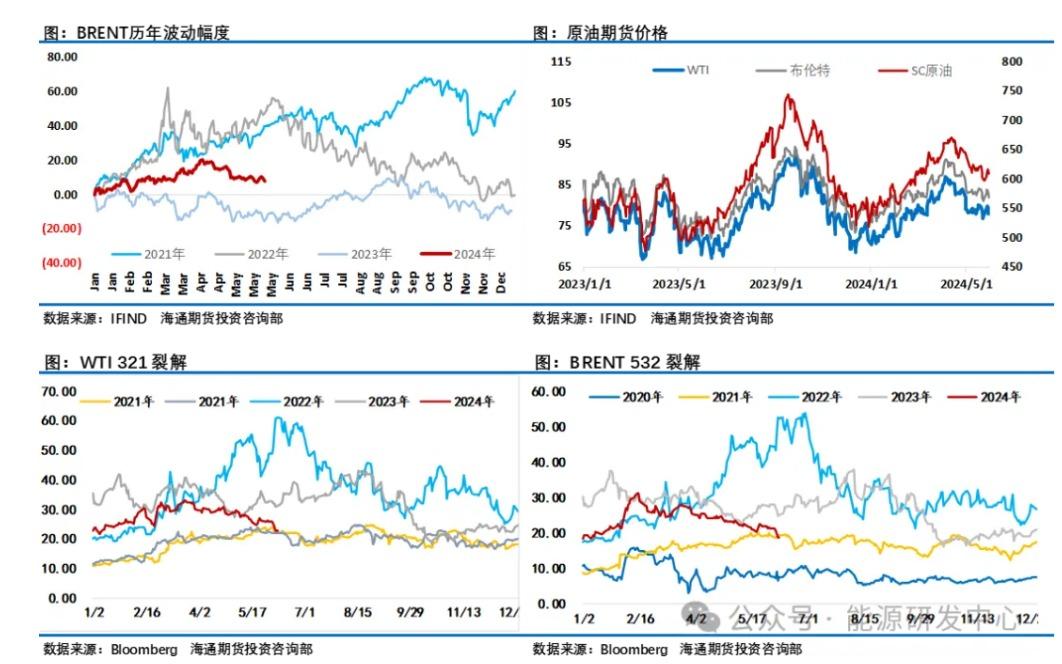

美国商品期货交易委员会(CFTC)持仓数据显示截至5月28日当周,WTI原油投机性净多头持仓增加31640手至171727手。洲际交易所(ICE)上周

布伦特原油期货投机性净多头头寸增加1503手合约至147753手合约,但明显处于低位,之前几周投机资金增持了空头头寸,从投机净多头寸来看资金强化了WTI油价强于

布伦特原油的判断。欧佩克+最终决定延长减产,虽然只延长了一个季度,显然是一种对现实的清醒妥协,当前的原油市场无法消化欧佩克+产量的提升的利空,在4月之后油市疲弱表现让欧佩克方面意识到了这一点,延长减产一个季度这种妥协给市场带来的利多预计相对有限,尤其是当前市场心态悲观的阶段并不会马上改善市场,不过还是会改善投资者预期,重新燃起了对于三季度的期待,三季度作为传统的旺季,在过去2年里,油价都是在3季度供应吃紧背景下出现过上涨,同时欧佩克+减产引发市场焦虑时,SC原油的表现更是让人印象深刻的强势。另外欧佩克+计划逐步取消自愿减产的声明可能会给市场带来新的压力,此前多家机构推演平衡表过程中认为2025年原油市场面临供应过剩压力。总体来看此次欧佩克+会议虽然可能会低于部分投资者预期,但还是会有助于油价稳定,会议决定延长减产之后油价破位下行概率减少,并且为油价三季度反弹提供了机会,当前油市的疲弱表现面前市场信心仍需时间来改善,谨慎参与,注意节奏把握。

海通期货公司授权由“专注国内期货衍生品交易的专业行情分析资讯网站”:【汇通财经 www.fx678.com 】转发

标题:海通期货6月3日原油周报

地址:frqr.cn/article/8795.html