汇通财经APP讯——本周,CBOT农产品期货市场经历了显著波动。玉米期货因美国中西部有利的天气和全球产量预测上调而收低,而小麦期货则因空头回补和全球天气担忧而反弹。大豆期货受供应过剩担忧影响,价格下跌。豆粕和豆油市场则在需求上升和供应担忧中寻求平衡。现货市场基差动态和国际招标情况为市场交易者提供了重要的价格参考和风险评估工具。

两张图表看最新国际谷物期货市场动向

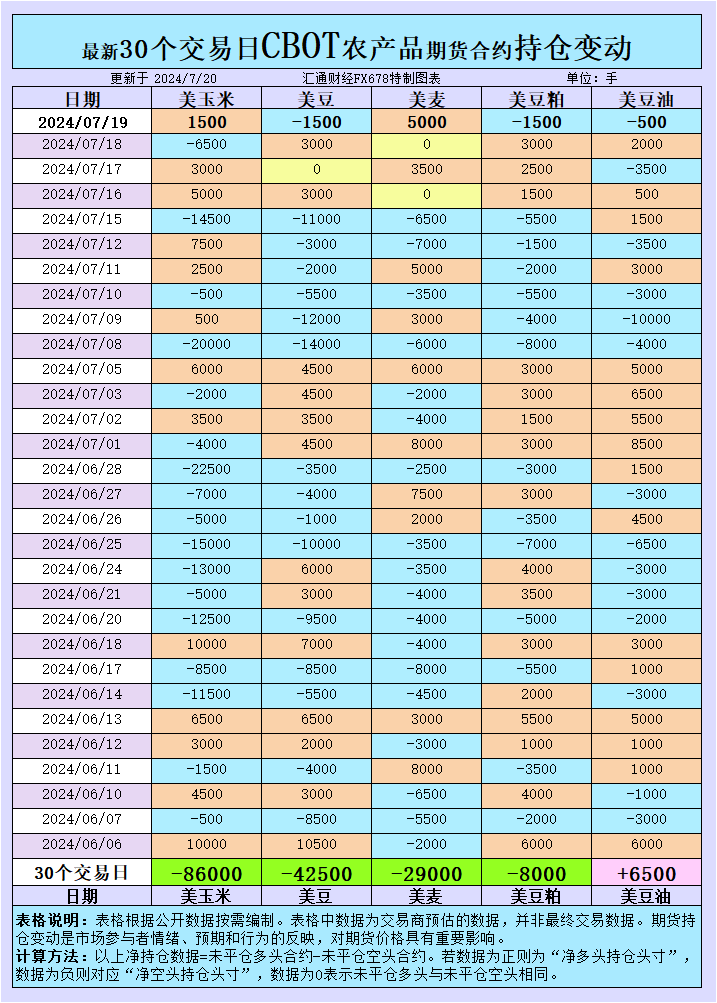

根据汇通财经观察,海外交易商估算的结果显示:

2024年7月19日当日,大宗商品基金:

增加CBOT玉米投机性净多头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净多头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净空头。

最新30个交易日,大宗商品基金:

增加CBOT玉米投机性净空头;增加CBOT大豆投机性净空头;增加CBOT小麦投机性净空头;增加CBOT豆粕投机性净空头;增加CBOT豆油投机性净多头。

具体变动数据见图表。

全球谷物、油籽和食用油出口市场招标、采购概况:

玉米市场分析

在近期的交易中,芝加哥期货交易所(CBOT)的玉米期货表现不佳,价格持续低迷。周五,CBOT九月玉米期货(CU24)收盘下跌0.75美分,至每蒲式耳3.9050美元,而最活跃的12月玉米期货(CZ24)收盘下跌0.25美分,至每蒲式耳4.0475美元。本周,基准12月玉米期货累计下跌每蒲式耳10美分,跌幅2.4%,连续第四周下跌。

分析师指出,美国中西部良好的农作物天气是导致玉米价格下跌的主要原因。Maxar的每日天气报告显示,玉米带的授粉高峰期以及目前的有利条件,使得本生长季玉米产量大幅下降的可能性降低。此外,国际谷物理事会(IGC)也上调了2024/25年度全球玉米产量预测,进一步增加了市场供应压力。

尽管如此,本周的低价引发了一轮空头回补,部分交易商开始重新评估市场。现货市场方面,美国中西部地区的玉米现货报价保持不变,交易依然平静,农民销售缓慢。然而,墨西哥湾的玉米现货竞标因预期需求而上涨,7月份装载的CIF玉米驳船出价比芝加哥期货交易所9月CU24玉米期货高出约63美分。

大豆市场分析

大豆期货同样面临压力。周五,基准大豆期货(Sv1)收盘下跌7美分,至每蒲式耳10.36美元。尽管美国中西部作物天气良好,支持了人们对丰收的预期,但市场对供应过剩的担忧依然存在。美国农业部的数据显示,截至7月16日,美国约12%的春小麦作物位于干旱地区,高于前一周的7%。

现货市场方面,美国中西部地区的大豆现货报价保持稳定,但农民销售缓慢。墨西哥湾的大豆现货竞标因预期需求而上涨,7月份装运的CIF大豆驳船出价比CBOT 8月份SQ24期货每蒲式耳高出80美分。此外,美国农业部表示,出口商已向未知目的地销售了10.5万公吨美国大豆,交货日期为2024/25年。

小麦市场分析

小麦期货在本周表现相对较好。周五,最活跃的小麦期货(Wv1)收盘上涨7.5美分,至每蒲式耳5.4275美元。StoneX首席大宗商品经济学家阿兰·苏德曼表示,当价格跌至多年低点并出现超卖情况时,生产商停止抛售,价格开始回升。此外,对美国北部平原和春小麦带、加拿大大草原和俄罗斯春小麦带的炎热干燥天气的担忧也推动了小麦价格的上涨。

现货市场方面,美国平原各州硬红冬小麦(HRW)现货报价保持稳定,农民仍然不愿出售,价格仍接近多年低点。最活跃的堪萨斯城九月小麦期货(KWU24)结算价上涨7.25美分,至每蒲式耳5.70美元。小麦基差在小麦仓库中上涨了5美分,反映了市场对小麦价格的重新评估。

豆粕市场分析

豆粕期货在本周也表现出一定的稳定性。周五,美国中西部地区铁路和卡车运输点的豆粕现金报价保持稳定,而CIF投标和报价以及FOB报价均上涨。美国农业部在每日报告中称,出口商在2024/2025销售年度向未知目的地出售了10.5万吨美国豆粕。中国作为全球最大的大豆进口国,正面临供应过剩的局面,这也影响了豆粕市场。

现货市场方面,由于海湾需求上升,美国现货豆粕基差报价保持稳定。芝加哥期货交易所8月豆粕期货(SMQ24)最新下跌70美分,至每短吨336.5美元。尽管如此,市场对豆粕的需求依然强劲,尤其是在动物饲料领域。

豆油市场分析

豆油期货在本周的表现较为复杂。尽管市场对豆油的需求有所增加,但供应过剩的担忧依然存在。最新30个交易日,大宗商品基金增加了CBOT豆油投机性净空头,这反映了市场对豆油价格的不确定性。

总结来看,本周的农产品市场在基本面和技术面上都出现了显著的变化。玉米和大豆期货面临供应过剩的压力,而小麦和豆粕期货则因天气和需求因素表现出一定的反弹。豆油市场则在供需两端的博弈中寻找平衡。市场交易者在制定策略时,需要密切关注这些变化,并结合基差动态和国际招标情况,做出合理的决策。

标题:CBOT农产品期货大震荡:国际交易风向将如何引领市场走向?

地址:frqr.cn/article/9500.html