汇通财经APP讯——在全球谷物和油籽市场中,最新的国际招标变动、基差波动,以及运输问题正在显著影响价格走势。本文将深入分析大豆、豆粕、豆油、小麦和玉米五大品种的市场动态。

全球谷物、油籽和食用油出口市场招标、采购概况:

大豆:全球需求与基差波动加剧市场波动

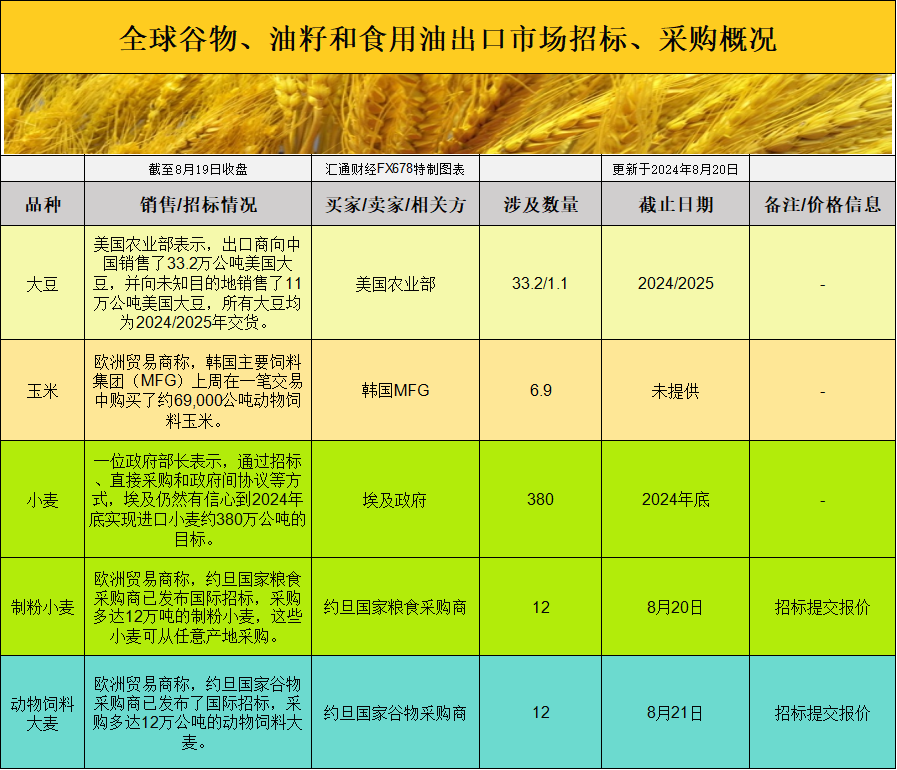

美国农业部最新报告显示,美国出口商向中国销售了332,000公吨2024/2025年交货的大豆,并向未知目的地销售了11万公吨同批次大豆。这一消息直接推动了近期大豆市场的价格波动,尤其是在国际市场对大豆的需求持续强劲的背景下。与此同时,美国中西部地区的大豆现货竞标价格大幅波动,受河流水位下降及物流紧张影响,基差报价略显疲软。

现货市场上,8月装载的CIF墨西哥湾大豆驳船出价较CBOT 11月期货价格低2美分,9月份大豆驳船出价则较期货价格高出10美分。与此同时,9月初装船的大豆出口离岸价较11月期货价格高出108美分。基差报价的波动表明,市场对物流不确定性的担忧以及对未来供应的预期正逐步影响市场价格。

此外,美国农业部的每周作物状况报告显示,美国大豆作物评级保持稳定,超过三分之二的作物被评为良好至优秀。这一消息给市场带来了一定的乐观情绪,但农民和市场交易者正在密切关注本周进行的Pro Farmer中西部农作物巡回调查的结果,这可能对未来的价格走势产生进一步影响。

豆粕:季节性供应增加压制价格

豆粕市场的基差报价在近期受到了多方面因素的影响。首先,随着一些市场季节性压榨机停机时间的结束,豆粕的供应量有所增加。墨西哥湾沿岸的出口市场豆粕基差价格大多保持坚挺,反映了南美溢价的上涨。

但另一方面,由于期货价格上涨,卡车运输的豆粕现货基础价值持平或下跌。这一情况反映了市场对近期供应增加的预期,同时也显示出对未来运输可能中断的担忧,尤其是在加拿大两大铁路运营商面临劳工问题的背景下。

芝加哥期货交易所12月豆粕期货周一收盘上涨8.40美元,至每短吨310.50美元。尽管期货市场表现强劲,但现货市场的价格波动性仍然较大,市场交易者应密切关注压榨厂的生产情况及供应链的稳定性。

豆油:需求疲软与供应过剩打压价格

全球豆油市场近期表现相对疲软,主要受到需求疲软和供应过剩的双重打压。随着全球食用油市场竞争的加剧,豆油的价格面临较大的下行压力。此外,全球主要出口市场的采购需求放缓,进一步加剧了供应过剩的问题。

基差报价方面,由于期货价格的疲软,现货市场的基差波动较小。尽管如此,墨西哥湾的豆油出口基差报价依然保持一定的坚挺,这主要得益于南美地区溢价的支撑。展望未来,市场需要密切关注全球食用油市场的供需变化,特别是印度和中国等主要进口国的采购策略。

小麦:国际招标与基差稳定

小麦市场方面,埃及政府通过多种方式,继续实现其到2024年底进口380万公吨小麦的目标。与此同时,约旦国家粮食采购商发布了新的国际招标,采购多达12万吨的制粉小麦。这些采购动向表明,全球小麦市场的需求依然强劲。

美国南部平原地区的硬红冬小麦现货出价保持稳定,基差报价因期货价格从低点反弹而持稳。美国农业部报告显示,冬小麦收割工作已完成96%,而春小麦作物评级有所改善,73%的作物被评为良好至优良。这一利好消息对小麦价格形成了一定支撑,预计未来市场将继续关注全球供应链的变化及国际采购需求。

玉米:基差坚挺与物流挑战

玉米市场近期表现坚挺,特别是在基差报价方面。由于密西西比河水位下降引发了人们对运输中断的担忧,墨西哥湾的玉米驳船现货竞标价格保持坚挺,8月装载的CIF墨西哥湾玉米驳船出价比CBOT 9月份期货高出56美分,9月份玉米驳船出价则较期货高出68美分。

此外,欧洲贸易商报告称,韩国主要饲料集团上周采购了约69,000公吨动物饲料玉米。这一采购行为反映了亚洲市场对玉米的强劲需求,并对价格形成了一定的支撑。然而,低河水位和物流挑战可能会对未来的供应链稳定性产生不利影响,市场交易者应保持警惕。

总体来看,全球谷物与油籽市场正面临多重因素的共同影响,包括国际市场招标、基差波动、物流挑战以及供应链不确定性。这些因素正在加剧市场的波动性,使得交易者在制定策略时需要更加谨慎。未来几周,市场交易者应密切关注各主要出口市场的采购行为、基差动态以及供应链的变化,以应对潜在的市场风险。

标题:国际交易风向突变:为何物流挑战未能阻挡玉米基差坚挺?

地址:frqr.cn/article/9942.html